永诚财险巨亏:电力系退潮,13年最低净资产敲响警钟

永诚财险的“阵痛”:一场迟来的反思?

冰冷的财报:掩盖不住的亏损现实

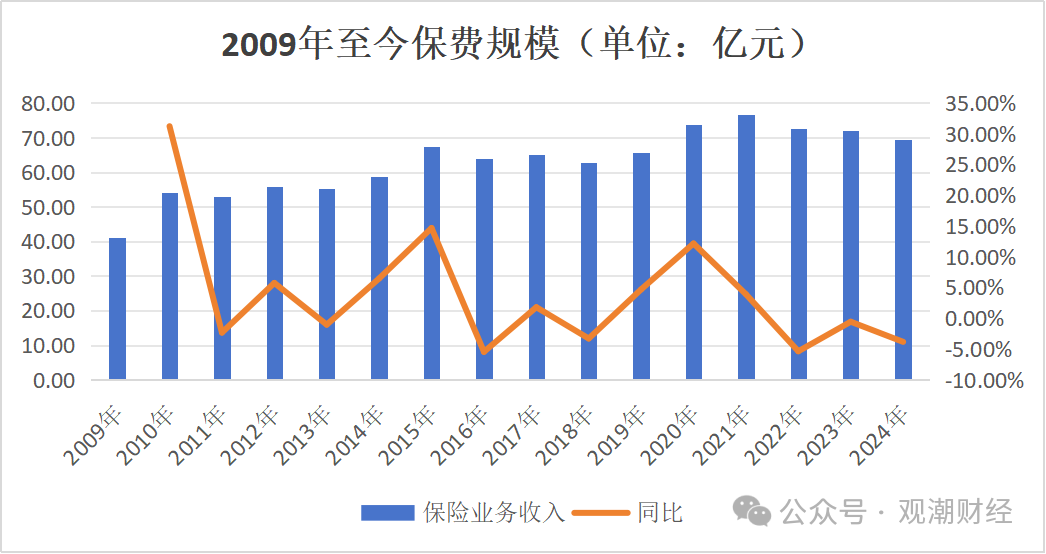

永诚财险,这家背靠电力央企的财险公司,近期的财报数据如同寒冬腊月的冰霜,让人不寒而栗。2024年度报告赫然显示,总资产看似稳步增长,但这不过是海市蜃楼,净资产却断崖式下跌,跌至近12年来的谷底。更令人瞠目的是,公司迎来了史上最大亏损,直接将2009年以来积累的盈利悉数吞噬,累计亏损高达1.51亿元。面对如此惨淡的经营状况,永诚财险的回应显得苍白无力,将亏损归咎于海外大案、极端天气以及保证险业务的拖累,试图用“偶发性因素”来掩盖其经营不善的本质。

这种解释,在我看来,简直是自欺欺人。难道“偶发性因素”就能成为管理层无能的遮羞布?难道风险管理体系的缺失可以被一句轻飘飘的“偶发”所掩盖?一个成熟的保险公司,本就应该具备应对各种突发风险的能力,将损失控制在可承受的范围之内。将所有问题都推给外部因素,恰恰暴露了永诚财险内部管理的懈怠和战略决策的失误。

粉饰的改革:提质增效背后的“增费”怪圈

更讽刺的是,在巨额亏损的背景下,永诚财险还大张旗鼓地宣称要“提质增效”,要“过紧日子”,这简直是一出黑色幽默。观潮财经的分析报告毫不留情地揭露了财报中的猫腻:总资产增加,净资产却大幅下滑;投资收益看似增长,但成本项目中“赔付支出”、“业务及管理费”的下降,却与“手续费及佣金支出”的大幅提升形成了鲜明对比。

这说明什么?说明所谓的“提质增效”,很可能只是表面文章,实际操作中却陷入了“增费”的怪圈。为了追求短期业绩,不惜提高手续费和佣金,这无疑是饮鸩止渴。这种做法不仅会侵蚀公司的利润空间,还会助长不正之风,为未来的经营埋下隐患。我不得不质疑,这种所谓的“改革”,究竟是为了解决问题,还是为了掩盖问题?

电力系“退潮”:谁来接盘?又将走向何方?

如果说经营亏损是永诚财险的“内忧”,那么国有股东的“回归主业”则是其挥之不去的“外患”。作为一家带有浓厚“电力系”背景的险企,永诚财险的股东构成一直以电力、能源企业为主。然而,在国资监管的压力下,四大电力股东纷纷萌生退意,挂牌转让股权,合计持股比例高达25.05%。

电力股东的撤离,无疑给永诚财险的未来蒙上了一层阴影。谁来接盘?接盘者又将给永诚财险带来什么?是新的发展机遇,还是更深的战略困境?这些问题,都充满了不确定性。更令人担忧的是,股权转让的价格一降再降,这不仅反映了市场对永诚财险前景的担忧,也暴露了其在资本市场的尴尬地位。在电力股东逐渐退出的背景下,永诚财险将如何摆脱“电力依赖症”,找到新的发展方向,这是一个摆在其面前的巨大挑战。

历史的伤痕:13年最低净资产的警示

数据不会说谎:保费下滑、赔付率走高的恶性循环

别跟我说什么“稳中向好”,当冰冷的数字摆在眼前,任何华丽的辞藻都显得苍白无力。永诚财险的财报,明明白白地写着:2024年,净资产跌至13年来的最低水平!这可不是什么小感冒,而是伤筋动骨的大病。利润更是惨不忍睹,创下近16年来的最低点,堪称成立以来的最大亏损。这些触目惊心的数字,都在无情地嘲笑着管理层所谓的“战略调整”。

更令人担忧的是,永诚财险似乎陷入了一个恶性循环:保费收入持续下滑,这意味着市场份额正在被蚕食;而赔付率却居高不下,说明风险控制能力堪忧。这种“两头堵”的局面,如果不能得到有效遏制,只会让永诚财险的未来更加黯淡。我实在想不明白,面对如此严峻的形势,管理层还有什么底气高谈阔论“长期主义”?

投资的迷雾:收益波动背后的风险暗涌

投资收益,本应是保险公司利润的重要来源,但在永诚财险这里,却成了一颗不定时炸弹。2024年,投资收益看似有所增长,但这并不能掩盖其过往的糟糕表现。历史数据显示,永诚财险的投资收益波动剧烈,甚至在2018年出现了罕见的亏损。这种过山车式的投资表现,让人不禁要问:永诚财险的投资策略究竟是什么?是稳健增值,还是豪赌一把?

要知道,保险资金的运用,安全性永远是第一位的。如果为了追求高收益而铤而走险,最终只会引火烧身。我奉劝永诚财险的管理层,在投资问题上,务必保持清醒的头脑,切莫被眼前的利益所迷惑,忽视了潜在的风险。

成本控制的困局:压减无效支出,并非一蹴而就

成本控制,是企业生存发展的永恒主题。永诚财险也意识到了这个问题,提出了“过紧日子”的要求。然而,从财报数据来看,其成本控制的效果并不理想。虽然赔付支出和业务管理费有所下降,但手续费及佣金支出却大幅增加,这无疑与“过紧日子”的初衷背道而驰。

这种“按下葫芦浮起瓢”的做法,只能说明永诚财险在成本控制方面,还缺乏系统性的思考和有效的执行力。压减无效支出,并非一蹴而就的事情,需要从战略层面进行顶层设计,并落实到每一个具体的业务环节。如果只是头痛医头、脚痛医脚,最终只会陷入“拆东墙补西墙”的困境。

高层震荡与股权迷局:永诚财险的内忧外患

频繁换帅:稳定与变革的博弈

一家公司,如果频繁更换领导班子,就像一艘没有舵手的船,很容易迷失方向。永诚财险近些年来的人事变动,用“眼花缭乱”来形容都毫不为过。董事长、总裁走马观花似的轮换,让人不禁要问:这家公司到底怎么了?是人才匮乏,还是内部斗争激烈?

新任董事长魏仲乾的到任,以及孙增产被扶正为总裁,看似给永诚财险带来了新的希望。然而,频繁的人事调整,势必会带来管理上的动荡和战略上的摇摆。新领导班子能否迅速进入状态,能否带领永诚财险走出困境,仍然是一个巨大的问号。我个人认为,对于一家正处于转型期的企业来说,稳定压倒一切。频繁换帅,只会加剧内部的焦虑和不确定性,最终影响公司的整体发展。

股权转让的闹剧:贱卖资产的无奈?

四大电力股东“求退”的消息,早已不是什么新鲜事。然而,股权转让的价格一降再降,却让人感到一丝悲凉。从最初的1.69元/股,一路跌到1.42元/股,再到后来的1.53元/股,永诚财险的股权,仿佛成了烫手的山芋,无人问津。

这种“贱卖资产”的局面,不仅损害了现有股东的利益,也反映了市场对永诚财险价值的重新评估。电力股东的撤离,固然有“回归主业”的因素,但经营不善、盈利能力下降,恐怕才是更深层次的原因。我不得不质疑,永诚财险的管理层,是否真的有能力扭转乾坤,重塑公司的价值?

电力基因的困境:回归主业的必然?

“电力系”是永诚财险与生俱来的基因,也是其曾经引以为傲的优势。然而,在国资监管的大背景下,这种“电力基因”却成了发展的掣肘。电力股东的“回归主业”,意味着永诚财险将失去重要的资金支持和业务来源。这对于一家正在 struggling 的保险公司来说,无疑是雪上加霜。

我一直认为,企业的成功,离不开自身的努力,也离不开外部环境的支持。永诚财险的困境,既有自身经营管理的问题,也有外部政策环境的限制。在“电力系”逐渐退出的背景下,永诚财险能否摆脱路径依赖,找到新的发展模式,将直接决定其未来的命运。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。